個人醫療保險

- 自願醫保系列

- 三個政府認可的自願醫保計劃(VHIS),讓您按個人需要選擇合適的醫療保障。

- 信諾自願醫保系列一覽

- 靈活計劃﹝優越﹞

- 靈活計劃 (附加保障)

- 自願醫保標準計劃

- 高端醫療保險

- 360度全方位環球健康保障,全面保護您健康旅程的每一個重要階段。

- 信諾尊尚360醫療保

- 國際高端醫療保險

- 在信諾環球中最全面的多幣種國際私人醫療保障選擇,特別適合外派人員及具有全球流動性的個人客戶。

- 信諾全球健康保障白金計劃

- [最新] 定期危疾保險

- 全面保障,靈活選擇,助您從容應對生活中的突如其來健康挑戰。

- 信諾禦守危疾保TM

- 其他個人醫療保險

- 信諾DIY隨意保

- 信諾自選醫療保

- 信諾升級醫療保

- 信諾公務員醫療保險計劃

團體醫療保險

守護健康360

- 醫療增值服務

- 為您的健康計劃增值,以支持您每一步的健康旅程。

- 免找數醫療服務

- 香港日間手術中心免找數服務

- 日間手術中心網絡名單

- Cigna Care Manager 服務

- 探索您的動態年齡

- 我們與FLEXR技術團隊合作開發了Flex-ray ,用以分析您在四個活動姿勢的動態健康

- 立即開始

關於信諾環球

客戶服務

個人醫療保險

-

自願醫保系列

-

高端醫療保險

-

國際高端醫療保險

-

[最新] 定期危疾保險

-

其他個人醫療保險

團體醫療保險

守護健康360

-

醫療增值服務

-

探索您的動態年齡

-

Cigna Care Manager 服務

-

信諾視像診療服務

-

Smart Health健康網誌

-

醫保入門

關於信諾環球

客戶服務

-

醫療增值服務

-

索償

-

常用資訊

會員登入

-

個人

-

團體保險

-

經紀

信諾禦守危疾保TM

信諾禦守危疾保TM

助您康復無憂 —健康與財務雙重守護

成功投保後,首年可享 65 折保費優惠及免費心理諮詢服務。

與家人一同投保,首年更可享高達 5折保費優惠。 (詳情)

聯絡我們

本人明白上述資料之提交即表示本人同意信諾環球使用及/或轉移本人的個人資料作直接促銷,並可收到有關其產品、服務及特別優惠的直接促銷資訊。本人已閱讀及同意信諾環球之個人資料收集聲明及私隱聲明。

多謝選擇信諾環球

我們會盡快聯絡您

抱歉...

我們在您的請求中遇到問題,請稍後再試。

或致電 (852) 8100 3705

現今危疾治療(如癌症標靶藥物或免疫療法)費用驚人,每月藥費動輒數萬甚至逾十萬港元。面對本港癌症發病趨向年輕化,且每日平均新增 97 宗確診個案的現狀^,危疾風險不容忽視。因此,購買危疾保險的價值不只限於醫療賠償,更是提供了替代收入的保障。即使不幸患病,仍可獲得額外的財務支援,以應對治療及相關經濟需要,同時維持家人的生活質素,減低因病導致經濟壓力。

信諾禦守危疾保TM:全面保障健康,貼心守護生活所需

高達港幣 $400萬1投保額

5年期的危疾保障 - 保證續保至85歲2

全球第二醫療意見咨詢服務3

58 種危疾

4 種早期危疾

+

43 種手術

5 種兒童危疾

投保額可由港幣30萬至400萬自由選擇。如受保人確診58種受保危疾的其中一種(包括癌症、中風、心臟病及器官衰竭等),將可獲發100% 投保額減去任何預支保障的一筆過賠償金。每張投保額達到港幣50萬或以上的合資格保單,可額外獲贈港幣200元購物禮券。優惠受條款及細則約束。(詳情)

如受保人確診以下任何早期危疾,可預支20% 投保額的賠償金,包括原位癌(可就兩個不同器官索償最多兩次)、早期癌症、手術保障及兒童危疾 。

重大手術不應成為沉重的財務負擔。計劃涵蓋不同主要身體系統的必要醫療手術,並納入早期危疾保障範圍,可預支20%投保額的賠償金。

如欲了解完整保障內容,包括所有列明的疾病、索償限額、不保事項、相關規則及投保額,請參閱產品小冊子。

註:

- 投保額視乎受保人年齡及投保人所選的投保額而定。

- 保費屬非保證,並可於每個保單周年作出調整。本保單為五年期保單,期滿可續保至受保人 85 歲。信諾環球保留不時調整保費之權利。

- 上述服務是由獨立第三方服務供應商提供的增值服務,不構成保單合約利益的一部分。信諾環球保留隨時修改或取消服務的權利,恕不另行通知。信諾環球並非此服務的供應商。相關服務供應商不是我們的代理,反之亦然。信諾環球對服務的品質和可用性不作任何陳述、保證或承諾,並且不對服務供應商提供的服務承擔任何責任或義務。在任何情況下,信諾環球均不對服務供應商在提供此服務時的作為或不作為負責。「全球第二醫療意見服務」為國際醫療機構提供的獨立意見,並不代表信諾環球的醫療立場。它旨在補充受保人已從主診醫生收到的資訊,不應用來取代主診醫生的建議。

^ 香港醫院管理局《2022 年香港癌症統計概覽》

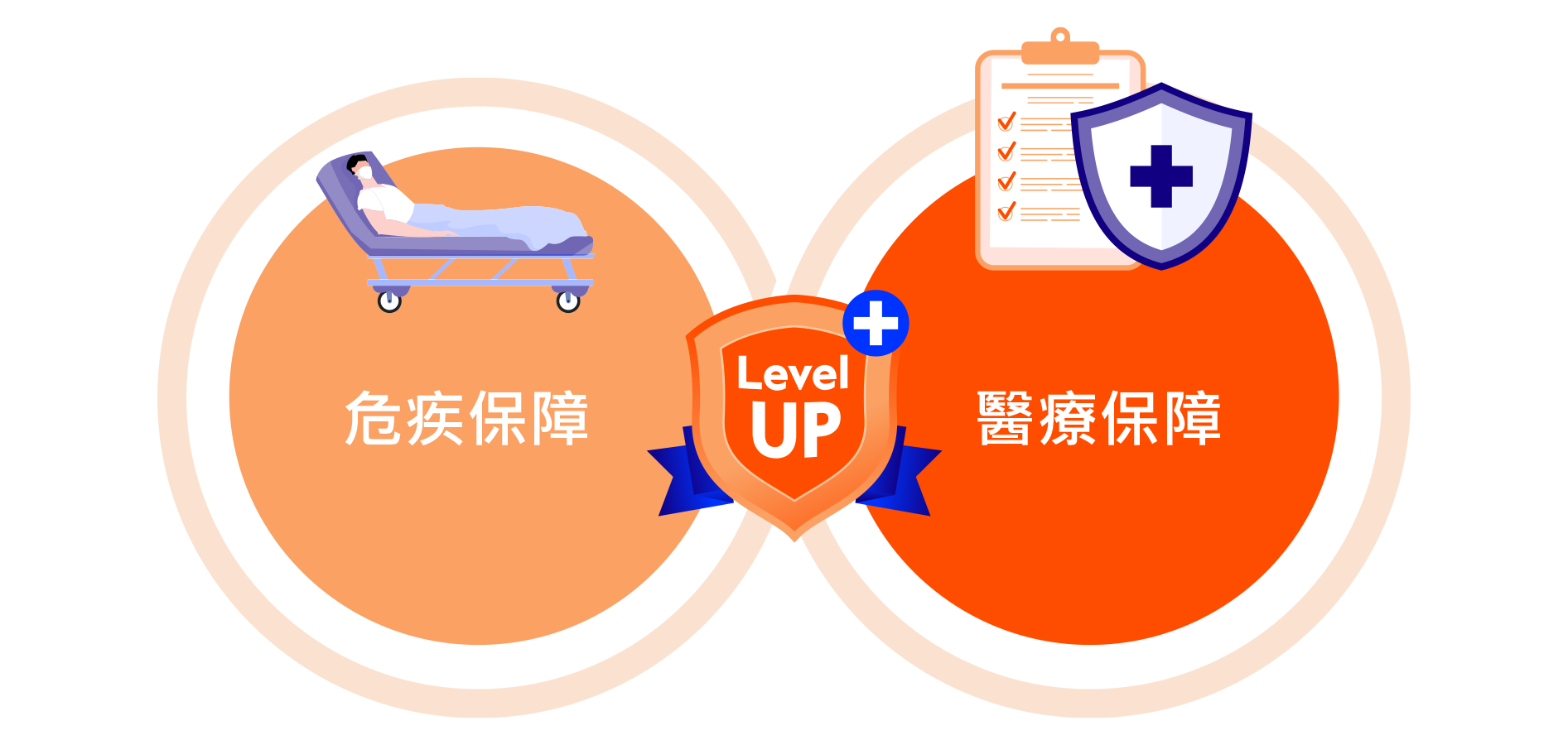

為何您在一般保險外還需要危疾保?

一般醫療保險主要採用實報實銷的賠償方式,即繳付醫院賬單,根據實際的醫療收據來賠償住院、手術及相關藥費開支,而信諾禦守危疾保TM 則是採取一筆過賠償的形式,其本質是現金支援。一旦不幸確診受保疾病,保險公司便會即時發放一筆現金賠償,而這筆資金用途不設限制,可有效填補因病停工而造成的收入缺口。

如您現時已擁有醫療保障計劃,可以選擇加配危疾保障,應對突如其來的重大疾病,由治療費用到日常生活支援,減輕經濟壓力,為您和家人提供更全面的保障。

如您未曾投保任何醫療或危疾保障計劃,我們提供定期危疾保障。計劃保障全面,助您輕鬆應對突如其來的健康挑戰。

危疾保險與醫療保險各自扮演不同角色,無論是突如其來的重大疾病,抑或長期治療與康復的挑戰,危疾保障與醫療保障相輔相成,為您人生不同階段提供更全面的保障。查看我們的常見問題,了解雙重保障的更多優勢。

信諾禦守危疾保TM獨家增值服務

「全球第二醫療意見」諮詢服務

在面對危疾挑戰的關鍵時刻,精確的診斷與適切的治療方案是康復的核心。信諾 禦守危疾保™ 深知您的憂慮,特別與全球頂尖醫療機構網絡合作,為受保人提供免費「全球第二醫療意見」諮詢服務1,2。

透過此服務,您無需遠赴海外,即可獲取國際級專科權威針對您的病情、診斷結果及現有治療計劃所提供的獨立第三方見解,為您提供多一個客觀視角,從而作出最明智、最切合自身利益的治療抉擇。

註:

- 上述服務是由獨立第三方服務供應商提供的增值服務,不構成保單合約利益的一部分。信諾環球保留隨時修改或取消服務的權利,恕不另行通知。信諾環球並非此服務的供應商。相關服務供應商不是我們的代理,反之亦然。信諾環球對服務的品質和可用性不作任何陳述、保證或承諾,並且不對服務供應商提供的服務承擔任何責任或義務。在任何情況下,信諾環球均不對服務供應商在提供此服務時的作為或不作為負責。

- 全球第二醫療意見服務為國際醫療機構提供的獨立意見,並不代表信諾環球的醫療立場。它旨在補充受保人已從主診醫生收到的資訊,不應用來取代主診醫生的建議。

計劃概覽

| 計劃名稱 | 信諾禦守危疾保TM |

|---|---|

| 產品小冊子 | |

| 計劃類別 | 基本計劃 |

| 保費結構 | 5年期1 |

| 保費繳付方式 | 年繳/月繳 |

| 投保年齡 (上次生日年齡) |

15日至65歲 |

| 保障年期 | 5年期 , 保證續保至受保人85歲 | ||||||||||

| 保單貨幣 | 港幣 | ||||||||||

| 投保額 | 最低金額: 港幣$300,000

|

||||||||||

| 危疾保障2 | 投保額的 100% (減去任何已付或需支付之早期危疾保障及;減去任何欠款) |

||||||||||

| 早期危疾保障2 | 預支投保額的20%3 (減去任何欠款) |

- 保費屬非保證,並可於每個保單周年作出調整。本保單為五年期保單,期滿可續保至受保人 85 歲。信諾環球保留不時調整保費之權利。

- 有關保障範圍及投保額的詳情,請參閱保障表。

- 本公司所簽發的所有危疾保單中,就每宗早期危疾索償所支付及應付的所有賠償總額,均不得超過港幣$400,000。每宗索償的賠償金額以以下兩者中較低者為限:(i) 投保額的20%;或 (ii) 港幣$400,000,減去在同1位受保人的所有其他由本公司簽發的信諾禦守危疾保TM保單下就同1項早期危疾已支付及/或應付的賠償總金額。

危疾保如何保障您的健康?3個參考案例

以下例子皆為假設性質,並僅用作舉例說明並假設- 應繳保費已全數支付、及

- 符合核保要求及賠償要求。

| 保單持有人及受保人 | Rex |

| 年齡 | 38歲(非吸煙者) |

| 家庭狀況 | 38歲的Rex正值事業高峰,專注於建立穩定而充實的生活。作為一位年輕專業人士,他明白健康風險是無法預測的。為了保障自己免受嚴重疾病帶來的財務壓力,他選擇投保信諾禦守危疾保TM,為自己建立一份安心的保障。 |

| 投保額 | 港幣$1,500,000 |

| 投保時的年繳保費 | 港幣$7,860* |

計劃總賠償金額:港幣$1,500,000

已支付的保費總額: 港幣$31,440

Rex合共獲得港幣$1,500,000來自危疾賠償的一筆過賠償金(投保額的100%)。

這筆財務支援:

- 提供收入中斷期間的財務保障

- 支付治療費用、租金及日常生活開支

- 減輕家人的照顧壓力,讓他安心養病

- 即使無法工作,也能維持生活質素,專注康復

危疾保障如何為Rex提供支援?

對於像Rex一樣正值事業高峰的年輕專業人士而言,信諾禦守危疾保TM提供一份靈活而全面的保障。當健康出現危機時,這份保障能夠即時提供財務支援,讓他無需為經濟壓力煩惱,專注康復,重拾生活節奏。

註:

*保費為5年期,保費為水平惟可不時調整。

首次賠償(41歲)

港幣$ 1,500,000(投保額的100%)

突如其來的挑戰:確診肺癌

投保後第三年,Rex然感到身體不適,經檢查後確診患上肺癌,屬於計劃涵蓋的58種危疾之一。消息對他和家人來說猶如晴天霹靂。

他需要接受手術治療及化療,長達18個月無法工作。除了身體上的痛苦,Rex也面對沉重的心理壓力,並害怕需要動用自己及家人的積蓄支付生活上的開支。

| 保單持有人及受保人 | Stella |

| 年齡 | 35歲(非吸煙者) |

| 家庭狀況 | Stella是一位35歲的已婚女士,育有一名7歲女兒及6歲兒子。作為家庭的照顧者,她一直努力工作,為家人提供穩定生活並建立安全的未來。儘管家庭預算緊張,Stella明保障摯愛的重要性,因此她選擇投保信諾禦守危疾保TM ,確保自己及家人在面對突如其來健康挑戰時,能夠得到財務支援。 |

| 投保額 | 港幣$1,000,000 |

| 投保時的年繳保費 | 港幣$4,780* |

計劃總賠償金額:港幣$1,000,000

已支付的保費總額: 港幣$23,900

Stella合共獲得港幣$1,000,000的一筆過賠償金(投保額的100%):

- 港幣$600,000 來自三次早期危疾賠償

- 港幣$400,000 來自危疾賠償

這筆財務支援:

- 協助應付失去的收入及支付固定開支

- 維持家庭生活質素

- 專注康復,無需為經濟壓力而煩惱

危疾保障如何為Stella的一家提供支援?

對於像Stella這樣的年輕家庭而言,信諾禦守危疾保TM提供實用、可負擔靈活且全面的保障。為她在健康危機期間提供財務支援,讓她能夠專注於康復。

註:

*保費為5年期,保費為水平惟可不時調整。

首次賠償(36歲)

港幣$200,000(投保額的20%)

投保後的第二年,Stella被診斷患有子宮頸原位癌。這個突如奇來的消息,令她和家人感到非常不安。計劃為她提供了即時的經濟支援。

第二次賠償(37歲)

港幣$200,000(投保額的20%)

一年後,Stella需接受心瓣置換手術。突如其來的手術對她身體及心理都造成影響。

第三次賠償(38歲)

港幣$200,000(投保額的20%)

Stella再次面對健康挑戰,他確診食道原位癌。雖然病情可控,但連續的診斷對她的情緒及財務狀況造成沉重打擊。

第四次賠償(39歲)

港幣$ 400,000(投保額100% - 已預支投保額60%)

三年後,Stella再面臨嚴峻的挑戰。她確診晚期結腸癌。需接受手術及化療,並因病停工長達18個月,家庭收入大受影響。她亦透過全球第二醫療意見諮詢服務,尋求獨立額外的醫療建議。

| 保單持有人 及受保人 | Ryan |

| 年齡 | 29歲(非吸煙者) |

| 家庭狀況 | Ryan與Emma同為29歲,剛步入婚姻生活,並成功首次置業。新婚的喜悅與成家的夢想,讓他們充滿希望。然而,隨之而來的供樓壓力與生活開支,令他們在財務規劃上更加謹慎。 Ryan本身已擁有一份基本的醫療保險計劃,可涵蓋住院及治療費用。但他明白,若不幸患上嚴重疾病,單靠醫療保險並不足以應付康復期間的生活開支及收入中斷。因此,他選擇額外投保信諾禦守危疾保TM,為自己與摯愛建立一份更全面的保障。 |

| 投保額 | 港幣$1,000,000 |

| 投保時的年繳保費 | 港幣$2,800* |

計劃總賠償金額:港幣$1,000,000

已支付的保費總額: 港幣$5,600

Ryan合共獲得港幣$1,000,000的一筆過賠償金(投保額的100%):

- 港幣$200,000 來自早期危疾賠償

- 港幣$800,000 來自危疾賠償

這筆財務支援:

- 穩定的財務支援,減輕生活壓力

- 心理上的支援

- 雙重保障,相輔相成,專注康復

- 維持家庭生活質素

危疾保障如何為Ryan一家提供支援?

對於剛建立家庭的年輕夫妻而言,危疾保障不只是一份保險,更是對未來的承諾。即使已投保醫療保險,信諾禦守危疾保TM能提供額外的財務支援,在健康危機來臨時,成為大家的堅實的後盾。

註:

*保費為5年期,保費為水平惟可不時調整。

首次賠償(29歲)

港幣$200,000(投保額的20%)

在投保的第一年,Ryan被診斷患有甲狀腺原位癌,屬於計劃涵蓋的早期危疾之一。Ryan即時獲得賠償,協助應付日常生活的開支,補足醫療保險未能覆蓋的部分。

第二次賠償(30歲)

港幣$800,000(投保額100% - 已預支投保額20%)

一年後,Ryan確診心臟病,屬於計劃涵蓋的主要危疾。根據保障條款,計劃賠償餘下的投保額。

醫療保險計劃為他提供住院及治療費用的支援,而危疾保則為他及家人提供經濟上的支援,無需再為日常生活開支而擔心,讓他能夠安心接受治療與康復。

有疑問?

- 收入保障工具: 危疾保險旨在減輕因嚴重疾病導致無法工作而帶來的突如其來的財務壓力,保障您的收入來源。

- 醫療開支補充: 危疾保險並非醫療保險的替代品,而是補充保障。它能協助支付傳統醫療保險未涵蓋的費用,尤其是當您擁有高自付額或保障有限的醫療計劃時。

如您現時已擁有醫療保障計劃,可以考慮加配危疾保障,以提升您的保障層面。醫療保險一般報銷住院及治療費用,而危疾保險則於確診受保疾病時提供一筆過賠償金。這筆賠償金可靈活運用於日常生活開支、按揭供款或收入替代,於康復期間為您提供額外的財務支援。危疾保障旨在補充您現有的醫療保險,協助您應對因嚴重疾病而帶來的突如其來的財務壓力。

| 危疾保險 | 醫療保險 | |

|---|---|---|

| 保障範圍 | 覆蓋多種危疾及早期危疾 | 覆蓋住院、手術、門診等合資格醫療費用 |

| 保障形式 | 一筆賠償可作收入替代,支援生活開支 | 實報實銷醫療費用 |

| 賠償用途 | 靈活運用於生活開支、康復及家庭所需,以維持生活質素 | 應付住院及治療等合資格醫療開支 |

| 賠償時間 | 確診後即時一筆過賠償 | 治療後根據費用實報實銷或免找數醫療服務 |

| 保障目的 | 為您及家人提供財務支援,減輕經濟壓力,專注康復 | 全面醫療支援,涵蓋預防、診斷、治療至康復。減輕治療負擔,並包括復康、延伸護理保障及增值服務 |

- 定期危疾保險:純保障計劃,保費相對較低,提供固定年期保障(例如5年),並保證續保至指定年齡。專注於疾病期間的財務支援,沒有儲蓄成分。

- 儲蓄型危疾保險: 將保障與儲蓄或投資元素結合,通常保費較高且需長期承諾。雖然可累積現金價值,但對純保障需求而言,性價比相對較低。

有。您享有30天冷靜期,由收到保單或冷靜期通知書當日(以較早者為準)起計。在此期間,您可取消保單並獲退還已繳保費及保險徵費,前提是未曾提出索償。*

* 如欲了解詳盡資料及申請程序,請參閱本網站或產品小冊子的「重要資料」部分。有,等候期為90天,由保單簽發日或生效日(以較遲者為準)起計。

等候期指自以下最遲日期起計90天:

- 保障簽發日或生效日(以較遲者為準);

- 增加投保額的簽發日或生效日(以較遲者為準);

- 保單復效的生效日(如適用)。

視乎您的年齡、收入、家庭責任及生活方式。計劃提供港幣30萬至400萬保障額,並按年齡設上限:

18–45歲:最高港幣4,000,000

46–55歲:最高港幣2,500,000

56–65歲:最高港幣1,000,000

請考慮按揭、子女教育及生活開支,確保足夠保障應對收入損失及康復費用。

您只需要由App Store 或 Google Play store下載「MyCigna HK」應用程式並登記使用帳戶便可以遞交索償申請。

當您透過 MyCigna HK 或我們的應用程式遞交索償,請準備以下文件:

以下所需索償文件須在有關事件發生或首次被診斷之疾病後一百八十日內提交(請參閱實際保單條款及細則)。

- 已完成的危疾索償申請表之第一部分

下載危疾索償申請表 - 由主診醫生填寫之主診醫生報告(索償申請表之第二部分)

- 出院摘要或任何由醫生或醫院發出附有診斷証明之文件(如適用)

- 保單持有人及受保人之身份證副本

- 所有病理組織化驗報告副本(適用於癌症 / 早期惡性腫瘤疾病)

- 電腦掃描及磁力共振報告副本(適用於中風)

- 所有報告例如心電圖、運動心電圖、心臟超聲波、心肌酵素化驗、血管造影、冠狀動脈造影報告等副本(適用於心臟疾病)

- 所有相關的化驗、影像及診斷報告副本 (如適用)

假若您需要進一步的協助,歡迎經以下方式與我們聯絡:

- 您的理財顧問

- 「信諾禦守危疾保TM」客戶服務熱線 (852) 2233 4888(辦公時間:星期一至星期五,上午九時至晚上五時半,公眾假期休息。)

- 危疾保障*: 只可索償一次,賠償金額為投保額的100%,減任何已支付及╱或應付的早期危疾保障金額,減欠款(如有)。索償後保單即時終止。

- 早期危疾保障* :

- 每項早期危疾只可索償1次,每次賠償金額為投保額的20%或港幣400,000(以較低者為準)。

- 早期危疾保障可就原位癌索償最多2 次,惟該2 次索償必須發生於2 個不同器官。每次賠償金額為投保額的20%或港幣400,000(以較低者為準)。

- 當已支付的早期危疾保障的累計金額達投保額的100%,本保單將終止並不再提供任何保障。

如在冷靜期內 (信諾環球發出保單或冷靜期通知書後的30天,以較先者為準) 終止保單,必須填妥信諾環球保險有限公司指定的表格並送達信諾環球,您可以取消已購買的保單及取回已繳的標準保費,附加保費(如有)及保險徵費。

在冷靜期後,您可提交信諾環球指定的表格向信諾環球給予不少於30日的通知以取消保單,保單終止將於該表格列明的日期或本公司批准的日期(以較後的日期為準)。信諾環球不會退回已繳交的標準保費、附加保費(如有)及保險徵費,信諾環球保留權利收取終止後直至該保單年度完結時的標準保費及附加保費(如有)。*

*如欲了解詳情及所有例外情況,請參閱本網站或產品小冊子的「重要資料」部分。(辦公時間:星期一至星期五,上午九時至晚上五時半,公眾假期休息。)

註:

以上資料僅適用於香港,且上述產品僅供在香港銷售。此處所有資料僅供參考。本網站所載產品資訊僅作一般參考用途,並不構成保單的完整條款及細則。欲了解有關具體術語的詳細定義、保障條款、不保事項及完整條款內容,請參閱保單文件 。上述資料不應被視為任何形式之要約或推薦購買保險產品。請於購買前細閱並了解產品詳情。

條款及細則

重要資料

本小冊子所提供的產品資料僅供一般參考,並不構成保單的完整條款及細則。欲了解有關具體術語的詳細定義、保障條款、不保事項及完整條款內容,請參閱保單文件 。

冷靜期權益

您可以在冷靜期内行使權利取消保單及獲發還已繳交的標準保費,附加保費(如有)及保險徵費。

冷靜期為由緊接保單或冷靜期通知書交付予您或您的指定代表之日(以較早者為準)起計的30日的期間。冷靜期通知書是由信諾環球保險有限公司在交付保單時致予您或您的指定代表的一份通知書,以就冷靜期一事通知您。

如您要行使權利取消保單,您必須簽署書面通知書或您填妥的信諾環球保險有限公司指定的表格,並在冷靜期內直接送達信諾環球保險有限公司以下地址:香港九龍觀塘觀塘道348號16樓。在此情況下,保單將被視為由保單生效日起無效,本公司亦無須承擔任何賠償責任。

若曾獲賠償或將獲得賠償,則不獲發還保費。

取消保單

冷靜期後,您可提交本公司指定的表格向本公司給予不少於30日的通知以取消保單。

因上述取消而導致的保單終止將於該表格列明的日期或本公司批准的日期(以較後的日期為準)生效。

已繳交的標準保費、附加保費(如有)及保險徵費將不獲退還。本公司保留權利收取保單終止生效後計算至該保單年度完結時的標準保費及附加保費(如有) 。

錯誤申報非健康相關資料

若在投保申請文件或任何其後就相關申請提交予本公司的資料或文件中錯誤申報受保人的非健康相關資料(例如年齡、性別或吸煙習慣),本公司可按正確資

料調整保費;或若按受保人的正確資料,本公司認為受保人的投保申請應當被拒絕時,本公司有權宣告保單由保單生效日起無效。失實陳述或欺詐

如在投保申請文件,或在投保申請文件或任何其後就相關申請提交予本公司的資料或文件,就受保人健康狀況的重要事實作出失實聲明或遺漏資料;或在投保申請文件中或索償時,作出欺詐或有欺詐成分的申述,本公司有權宣告保單由保單生效日起無效。

保費

保單應付保費

就基本保單,你須定期按保費到期日繳交標準保費及附加保費(如有)。

欠繳保費

如你未能在保單簽發日或保單生效日(以較早者為準)當日或之前全數繳交保單的首期保費,則就各方面而言,保單應被視為由保單生效日起無效。因此,本公司毋須支付保單的任何保障賠償。

除首期保費付款外,可於任何保費到期日後的寬限期內繳交保費或其任何部分。在寬限期內保單之保障仍然生效,但若寬限期內有任何應獲支付的保障,本公司有權決定從應獲支付的保障先扣減欠繳保費。

如基本保單的標準保費及附加保費(如有)或其任何部分在寬限期結束時仍未支付,則保單應在首次欠繳標準保費及附加保費(如有)的保費到期日終止。

保費調整

本公司保留在每個周年日修訂保單的標準保費之權利,並擁有全權酌情決定權只考慮本公司認為相關的因素以修訂標準保費。若附加保費設定為標準保費的某個百分比,附加保費的金額將會根據標準保費的更改而自動調整。

索償手續

如希望申請索償,請下載並註冊「MyCigna HK」手機應用程式。有關索償手續的詳情請登入公司網https://www.cigna.com.hk/zh-hant/customer-service/insurance-claim-procedure。

已填妥的本公司指定的表格必須於受保人在世期間,並(a)於引致索償之事件發生日後60日內或(b)於危疾或早期危疾首次被診斷後60日內(以較早者為準)向本公司提交。該表格須包括足以證明受保人的身份及索償性質的資料。

保障

保障受限於保單內的遵守經濟制裁規定條款。

危疾保障

在符合保單條款及細則的規定下,在保單有效期間並在等待期完結後,如受保人首次被診斷患有危疾,本公司將向保單持有人1次性支付危疾保障,金額將按下列算式釐定:

應付危疾保障金額 投保額的100%

減( - )

任何已支付及/或應付的早期危疾保障金額

減( - )

欠款(如有)為免存疑,一旦已支付危疾保障,保單將終止,並不再提供任何保障。

早期危疾保障

在符合保單的條款及細則的規定下,在保單有效期間並在等待期完結後,如受保人首次被診斷患有早期危疾,本公司將向保單持有人支付早期危疾保障,金額將按下列算式釐定 :

應付早期危疾保障金額(就每一項早期危疾) 以下金額中較低者:

(a) 投保額的20%;或

(b) 港幣$400,000,減去在同1位受保人的所有其他由本公司簽發的信諾禦守危疾保TM保單下就同一項早期危疾已支付及/或應付的賠償總金額

減( - )

欠款(如有)在保單下,就每1項早期危疾,早期危疾保障只可索償1次。儘管有以上規定,早期危疾保障可就原位癌索償最多2次,惟該2次索償必須有關發生於2個不同器官的原位癌。就此而言,一旦某1個受保器官已被診斷患有原位癌,該器官將不適用於早期危疾保障項下的第2次原位癌索償。若有關器官具有左及右部分(例如但不限於肺部或乳房),則其左及右部分應視為同1個器官。

若受保人受保於多於1份由本公司簽發的信諾禦守危疾保TM保單,在該等保單下就每1項及同1項早期危疾已支付及/或應付的賠償總金額不可超過港幣$400,000。儘管有以上規定,若受保人受保於多於1份由本公司簽發的「信諾禦守危疾保TM」保單: (a) 在該等保單下就原位癌的每1次索償,已支付及/或應付的賠償總金額不可超過港幣$400,000;及 (b) 在該等保單下就原位癌的共2次索償,已支付及/或應付的賠償總金額不可超過港幣$800,000。

早期危疾保障可索償多次,而在保單下已支付及/或應付的早期危疾保障的累計金額不可超過投保額的100%。

為免存疑,當已支付的早期危疾保障的累計金額達投保額的100%,本保單將終止並不再提供任何保障。

續保

在符合保單的規定下,基本保單將於保障期內有效,其後必須在每個保費到期日或之前繳付標準保費及附加保費(如有),並且本公司必須仍就基本保單繼續簽發新保單,基本保單將保證自動就其後的每1個保障期續保。

本公司保留在每個周年日修訂標準保費之權利,並擁有全權酌情決定權只考慮本公司認為相關的因素以修訂標準保費。

本公司保留在每次續保時修訂保單的條款及細則及/或保障表之權利。

若基本保單不獲本公司續保,我們將在下1個續保日前最少30日之前以書面通知你保單將不獲續保。

保單終止

保單將於下列情況發生時(以最早發生者為準)即時終止:

(a) 受保人身故;

(b) 保單持有人於冷靜期内取消保單;

(c) 保單持有人取消保單;

(d) 本公司因錯誤申報非健康相關資料,失實陳述或欺詐,欠繳首期保費;

(e) 保單因本公司不再就此基本計劃簽發新保單而不獲續保;

(f) 保單在寬限期結束時仍未繳交保費導致失效;

(g) 保單已支付危疾保障;

(h) 保單已支付的早期危疾保障的累計金額達投保額的100%;或

(i) 於受保人年滿85歲後緊接著的的周年日。

通脹風險

由於通脹可能會導致未來生活費用增加,您現有的預期保障可能無法滿足您未來的需求。如實際的通脹率高於預期,即使本公司履行所有的合約責任,您收到的金額(以實際基礎計算)可能會較預期少。

醫療所需

「醫療所需」指按照一般公認的醫療標準,就診斷或治療相關傷病接受醫療服務的需要,而醫療服務必須符合下列條件:

(a) 需要註冊醫生的專業知識或轉介;

(b) 符合該傷病的診斷及治療所需;

(c) 按良好而審慎的醫學標準提供,而非主要為對受保人、其家庭成員、照顧人員或主診註冊醫生帶來方便或舒適而提供;

(d) 在環境最適當及符合一般公認的醫療標準的設備下,提供醫療服務;及

(e) 以最適當的水平向受保人安全及有效地提供。

等候期

「等候期」指由下列最遲的日子起計90日的期間:

(a) 保單簽發日或保單生效日(以較遲者為準);及

(b) 復效的生效日(如保單已復效)。

就保單增加投保額而引致的任何保障增加,等候期指由下列最遲的日子起計90日的期間:

(a) 增加投保額的簽發日或生效日(以較遲者為準);及

(b) 復效的生效日(如保單已復效)。

主要不保事項

本網站所提供的產品資料僅供一般參考,並不構成保單的完整條款及細則。欲了解有關具體術語的詳細定義、保障條款、不保事項及完整條款內容,請參閱保單文件 。

根據保單,本公司將不會就以下事項所引起或與之相關的情況支付任何賠償:

(a) 任何診斷為危疾或早期危疾以外的傷病;

(b) 任何在保單簽發日或保單生效日(以較遲者為準)前已首次出現徵狀或病徵的傷病,或任何在保單簽發日或保單生效日(以較遲者為準)前已首次出現起因或觸發狀況的手術;

(c) 任何在等候期之內已首次出現徵狀或病徵的傷病,或任何在等候期之內已首次出現起因或觸發狀況的手術;

(d) 我們認為是直接或間接因愛滋病(AIDS)或人體免疫力缺乏病毒(HIV)感染導致受保人罹患的暴發性病毒性肝炎或癌病(惟因輸血引致的愛滋病、因職業感染人類免疫缺陷病毒、因器官移植感染人類免疫缺乏病毒,及醫療引致感染人類免疫力缺乏病毒除外 );

(e) 任何因自殺、企圖自殺或自致之傷害(不論精神狀態是否清醒)引致的傷病或手術;

(f) 任何因服用藥物(惟醫生指示下使用者除外)、服食毒藥或酒精而直接或間接引致之傷病或手術;

(g) 任何在保單簽發日或保單生效日(以較遲者為準)前已存在的身體或精神狀況所導致的傷病,而該等狀況並沒有在投保申請文件內透露;

(h) 違反法律或企圖違反法律,或參與打鬥、鬥毆或抗拒逮捕;

(i) 戰爭(不論是否宣佈)、革命或任何戰爭行動;

(j) 在戰爭(不論是否宣佈)期間,或在接獲有關戰爭行動或恢復公共秩序的命令時,參與軍隊服役;

(k) 操作、被運送或以任何方式參與空中活動,惟乘坐由商務客運航空公司營運、按其既定客運航線定期航班的付費乘客或機艙機組人員除外; 及

(l) 任何先天性疾病。

註: 本文中「信諾環球」、「本公司」及「我們」指信諾環球保險有限公司。